개인연금저축 이전 하기 (보험에서 펀드)

안녕하세요. 오주부 입니다.

오늘은 개인연금저축 이전 대해서 살펴보겠습니다. 저는 사회초년생일때, 회사에서 개인연금저축보험을 가입하면 연봉의 1%를 지원해주는 제도가 있어서 개인연금저축보험을 가입하게 되었습니다.

연봉이 높지 않았던 편이라 1%가 큰 금액은 아니였지만 그래도 월 2~3만원 정도는 지원을 받을 수 있어서 가입을 하게 되었습니다.

처음에는 조금 더 연봉을 받는다는 생각에 가입을 하였고, 회사를 나오고 나서 더이상 지원을 받지 못하는데 이걸 유지하는게 맞을까? 하는 고민을 하다가 이전할 수 있는 방법이 있어서 보험에서 펀드로 변경하게 되었습니다.

[[나의목차]]

연금저축보험에서 펀드로 이전한 이유

개인연금의 종류에 따라서 이전이 가능한 상품들이 있고, 불가능한 상품들이 있습니다. 다행히도 제가 가입했던 상품은 변경이 가능하였고, 변경하려던 이유는 다음과 같았습니다.

연금저축보험은 납입하고 5년정도 지나고서 부터 환급률이 100%가 됩니다. 그 후 조금씩 상승하게 되고 장점은 최저이율이 정해져있습니다. 금리가 아무리 낮아지더라도 최저이율이 3%라고 하면 3% 만큼은 매년 보장이 되는 셈이죠.

보험이라는게 미리 가입할수록 혜택이 좋아서 개인연금저축보험의 경우도 처음 생겼을 때 가입하신 분들은 좋은 혜택을 가지고 있습니다. 하지만 저는 2017년 정도에 가입하여 그렇게 좋은 혜택이 아니였습니다. 최저이율은 2.43%로 고정이 되어 있고, 5년이 되어야 본전으로 시작하게 됩니다.

해지를 하려던 2021년8월은 4년정도 지났을때인데 환급률은 99.1%로 오히려 손해인 상태 입니다. 그 이유는 보험상품은 운용비를 가져가기 때문에 보수료로 납입한게 있어서 환급률이 5년이 지나서야 100%가 되는것입니다.

매달 10만원씩 납입하였고, 21년8월 까지 납입한 보험료가 480만원이지만 해지환급금은 4,757,244원 입니다. 약 4만3천원 정도 손해를 보고 이전을 하였습니다. 만약 해약을 했다면 지금까지 받았던 세액공제까지 함께 돌려줘야 하기 때문에 480만원을 납부하고도 실 지급액은 4,087,814원이 되게 됩니다.

세제혜택을 이전해서 받을 수 있는 방법이 바로 연금저축이전 하는 방법입니다.

연금저축 이전 가능한 상품

개인연금의 종류에 따라서 이전이 가능한 상품들이 있고, 불가능한 상품들이 있습니다. 먼저 세제적격과 세제비적격 상품으로 나눠지게 됩니다.

세제적격 상품들은 세제혜택을 받고 있어서 서로 변경이 가능합니다. 연금저축보험을 가입하고 있던사람이 연금저축펀드로 이동할 수 있는것입니다. 세제혜택을 받았던걸 토해내지 않고 그대로 이전이 가능하게 됩니다.

세제비적격 상품으로는 연금보험, 변액보험이 있습니다. 세제비적격은 세제혜택을 받지 않았기 때문에 해지를 하거나 환급을 받을때에 별도의 세액공제를 받은것이 없기때문에 토해낼 세금도 없습니다. 연말정산을 받는 직장인이라면 세제적격 상품으로 가입하시는게 유리하다고 할 수 있습니다.

개인연금펀드 장점

개인연금펀드의 장점은 보험과 다르게 운용 보수료를 지급하지 않아도 됩니다. 그리고 주식을 투자해본 사람은 알아서 포트폴리오를 꾸릴 수 있죠. 이게 장점이자 단점이 될 수 있는데, 자기 스스로 더 많은 수익률을 올릴 수 있을것 같다면 개인연금저축보험 에서 개인연금저축펀드로 이전하는게 유리합니다.

만약 주식투자를 해본적이 없거나, 장기투자를 잘 못하는 성격이라고 한다면 개인연금저축보험을 유지하는게 유리할 수 있습니다.

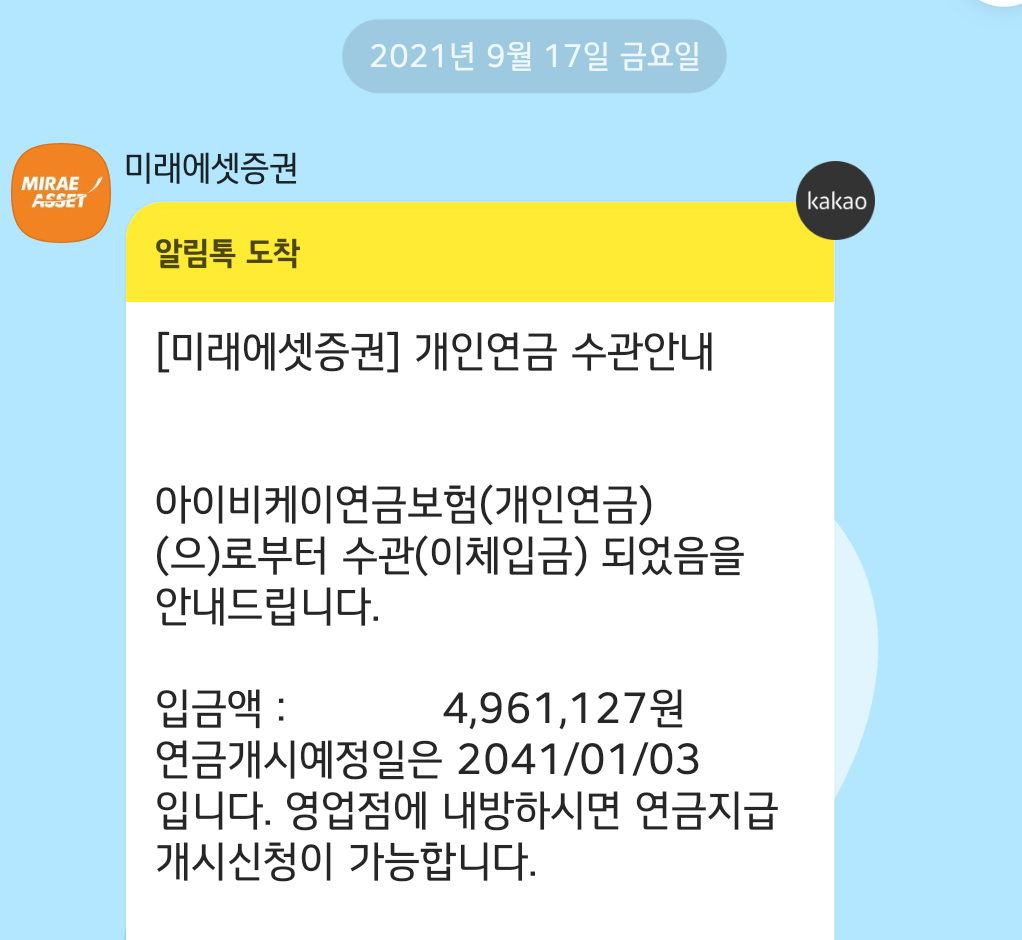

21년 9월에 개인연금을 IBK연금보험에서 미래에셋증권으로 이전하였고, 손실금은 약 4만원정도 발생했습니다. 큰 금액은 아니지만 4년이란 시간동안 원금에서 손해를 봤고, 물가상승률을 고려하면 더 큰 손실이라고 할 수 있습니다.

그럼에도 불구하고 이전을 한 이유는 개인연금보험에 가입하여 운용수수료를 내는것보다 스스로 포트폴리오를 꾸려서 운영하는게 더 재미있고, 더 큰 수익을 올릴 수 있지 않을까 해서 옮겼습니다.

저와 같은 생각을 하시는 분들이라면 연금저축이전제도 활용해서 세제혜택 그대로 옮겨갈 수 있으니 해지하지 않고 이전을 하시기를 추천 드립니다.

연금개시일은 2041년 입니다. 앞으로 20년간 매달 10만원씩 투자를 할 수 있습니다. 약 24년정도 투자를 하는것이고, 금액으로는 2,900만원 정도 납입이 될 것으로 예상이 됩니다. 연금을 개시할때 2,900만원보다 클지 작을지는 앞으로 20년이 지나봐야 알것 같은데 아마도 더 높이 올라가있겠죠?

오늘은 개인연금저축 이전 알아보았는데요. 다음번에는 어떤 펀드들로 구성을 하였는지 살펴보도록 하겠습니다.

관련글

개인연금저축펀드 ETF 적립식 매수 장기 투자

개인연금저축펀드 ETF 적립식 매수 장기 투자 안녕하세요. 오주부 입니다. 오늘은 개인연금저축펀드 ETF 적립식 매수 장기 투자 하는 방법에 대해서 소개해 보겠습니다. 개인적으로 노후를 위해

max45jung.tistory.com

개인적인 생각을 담고있고, 개인적으로 증시 상황을 기록하기 위한 포스팅으로

주식을 포함한 모든 투자는 개인의 책임이며, 투자로 인한 손실 또한 개인의 책임이니

투자는 신중하게 접근하시길 바랍니다.

이 글이 도움이 되었다면 하트(♥), 구독, SNS 공유 저에게 큰 힘이 됩니다.

댓글