실손의료보험 전환제도 1세대, 2세대, 3세대, 4세대 차이점

오늘은 실손의료보험 전환제도에 대해서 알아보도록 하겠습니다. 카카오톡 알림톡으로 제가 가입한 실비손해보험이 연락이 왔습니다. 실손의료보험 전환제도가 알려줘서 궁금증이 생겼습니다.

[[나의목차]]

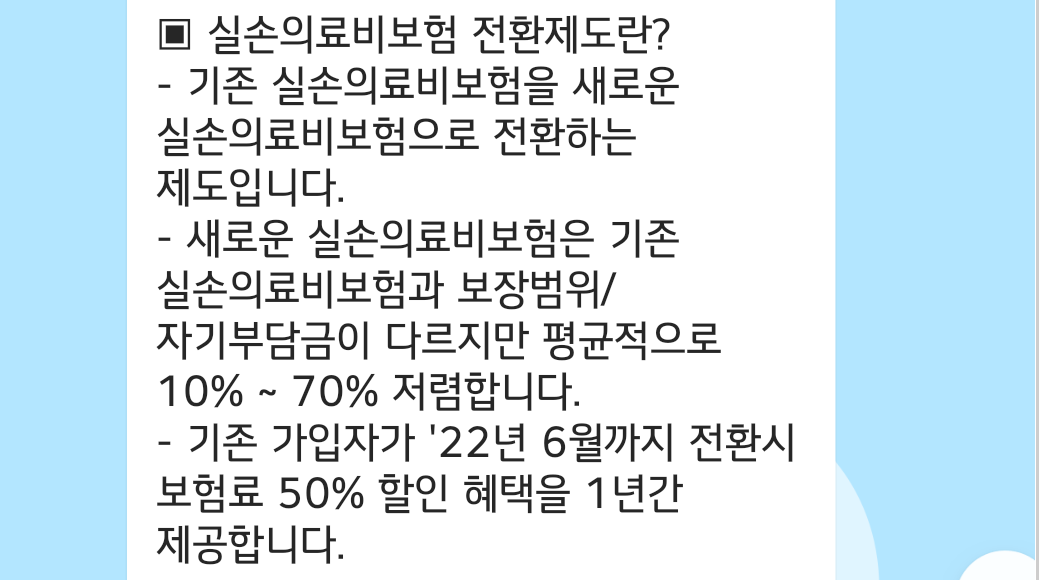

실손의료비보험 전환제도란?

기존에 가입한 실손의료비 보험을 새로운 실손의료비 보험으로 전환하는 제도 입니다. 기존가입한것과 새로운것의 보장범위 및 자기부담금이 다르지만, 보험료는 10~70% 까지 저렴하다고 합니다.

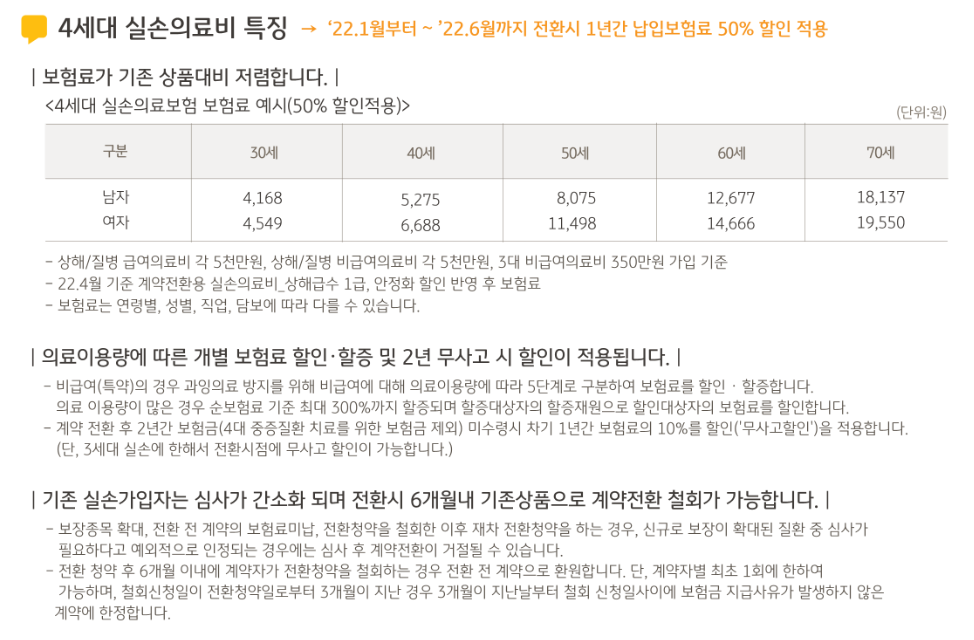

거기에다가 22년 6월까지 전환을 하면 보험료 할인을 1년동안 50%나 해준다고 하니 혹 할수 밖에 없습니다. 도대체 전환하면 뭐가 달라지길래 이렇게 까지 보험사에서 미리 연락을 하고 할인까지 해준다고 할까요?

제가 현재 납입하고 있는 보험료는 3만원 정도 인데 보통 10%~70% 정도 더 저렴하게 실손보험을 이용할 수 있다고 하니 약 1만원부터~2만7천 정도로 납입료가 낮아지게 됩니다. 그리고 1년동안은 해당 보험료의 50%를 지원해준다고 하니 1년간은 5천원~1만3천원 정도로 보험료가 낮아지게 되겠네요.

실손의료비 보험료가 부담이 된다면 전환을 고려해볼만 하겠네요. 하지만 자세한 사항은 살펴봐야 알겠습니다.

실손의료보험 1세대, 2세대, 3세대, 4세대 차이

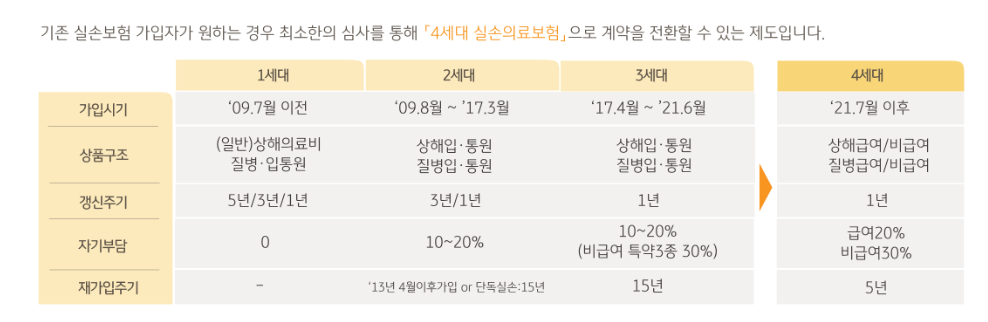

1세대 (구 실손보험)

- 가입시기 : 2003년 10월~2009년 07월

- 갱신주기 : 5년/3년/1년

- 본인부담금 : 통원5천원, 입원 0원

- 보장내용 : 질병 180일 면책, 해외치료비도 보상 가능, 급여부분에서도 치과, 한방, 치질치료는 면책

- 보상한도 : 입원 1억원, 통원 30만원

- 보장범위 : 변동없음

2세대 (표준화 실손보험)

- 가입시기 : 2009년 10월~2017년 03월

- 갱신주기 : 3년

- 본인부담금 : 선택형 - 급여 10%, 비급여 20%

- 기본형 - 급여 20%, 비급여 20%

- 단, 통원시 자기부담금 최고한도 20만원, 처방조제 10만원

- 보장내용 : 면책기한 없이 바로 보상, 해외치료비 면책, 급여부분에서 치과, 한방, 치질 보상 가능

- 보상한도 : 입원 5천만원, 통원 30만원

- 보장범위 : 변동없거나 or 15년 주기 변동

3세대 (착한 실손보험)

- 가입시기 : 2017년 04월~2021년 06월

- 갱신주기 : 1년

- 본인부담금 : 급여 - 10%~20%

- 비급여 특약 3종 - 30%

- 자기부담금 최고한도액이 없음 (청구 금액이 높을수록 자기부담금이 커지게 됨)

- 보장내용 : 기본형 + 3대 비급여특약(도수치료, 비급여 주사료, 비급여 MRI)

- 보상한도 : 입원 5천만원, 통원 30만원

- 보장범위 : 5년 주기 변동

4세대 (신 실손보험)

- 가입시기 : 2021년 07월~

- 갱신주기 : 1년

- 본인부담금 : 급여 - 20%

- 비급여 - 30%

- 자기부담금 최고한도액이 없음 (청구 금액이 높을수록 자기부담금이 커지게 됨)

- 보상한도 : 급여 - 통원 20만원(횟수제한 없음), 입원 5천만원

- 비급여 - 통원 20만원(연간 100회 한도), 입원 5천만원

- 보장내용 : 선천성 뇌질환, 불임관련 치료가 인정되는 피부질환에 대하여 보상 확대

보험은 미리 가입할수록 유리

세대별로 실손보험을 비교해 본것으로 알 수 있는것 처럼, 4세대가 당장의 보험료 자체는 저렴하게 보여지지만 아프거나 병원을 다녀왔을때 부담하는 금액은 훨씬 커지게 됩니다.

1세대 보험을 가지고 있는 사람은 입원을 하더라도 실손보험 하나로 0원으로 병원을 다녀올 수 있지만, 4세대 보험을 가지고 있는 사람은 30% 비용을 납부 해야 합니다.

그렇다고 해서 실손을 가입하지 않는다면 병원비에 대한 부담이 더 커지게 될 것입니다. 따라서 1세대에 가입하신 분들은 전환하지 않고 계속 보유하시는게 좋고, 현재 실손보험이 없으시다면 하나라도 미리 가입하시는게 좋습니다.

현재는 4세대 이지만 몇년 더 지나면 5세대가 나올것이고, 지금보다 보장은 늘어나거나 보험료는 줄어들더라도 실질적 부담은 더 커질 수 있습니다. 또한 4세대 실비의 경우 자동차 보험처럼 자주청구할수록 다음해에 보험료가 인상이 되고, 자주 청구하지 않을수록 할인이 됩니다.

오늘은 이렇게 실손의료보험 전환제도 알아보았는데요. 어디까지나 개인적인 생각이기 때문에 저와 생각이 다른분들도 있을 수 있습니다. 신중히 알아보고 판단하시길 바랍니다.

댓글