퇴직연금 개인형 IRP, DB, DC 차이점 및 비교

안녕하세요. 오주부 입니다.

오늘 알아볼 주제는 퇴직연금에 대해서 입니다. 보통 개인연금은 어느정도 알아도 퇴직연금에 대해서는 잘 모르는 경우가 많더라구요.

퇴직연금에는 총 3가지가 있는데 DB, DC 그리고 개인형 IRP가 있습니다. 퇴직연금이라고 부르기도 하지만 우리가 아는 퇴직금이기도 합니다.

회사에서 근로를 하고 있는 직장인들은 회사와 본인이 조금씩 부담을 하면서 퇴직금이 쌓이고 있는데 현재 나의 회사는 DB인지, DC인지 알아보고 두개의 차이점을 살펴보도록 하겠습니다.

[[나의목차]]

퇴직연금 DB, DC

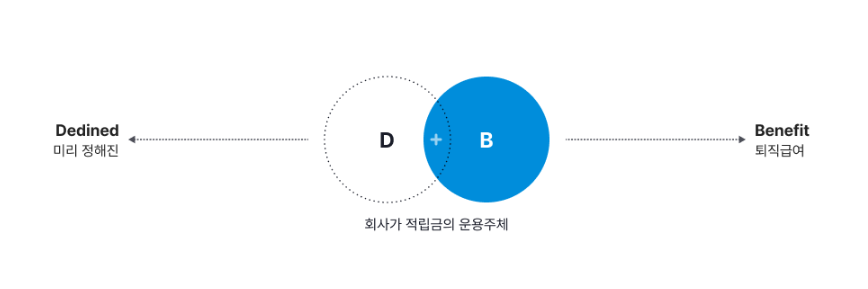

DB (Defined Benefit, 확정급여형)

보통의 회사의 퇴직금은 DB로 되어 있습니다. 화사가 근로자의 퇴직금을 외부 금융회사에 적립하고 운용하여 근로자가 퇴직할 때 지급을 해주는 제도 입니다.

DB형의 퇴직금을 계산하는 방법은 다음과 같습니다.

퇴직직전 3개월의 평균 급여 x 근속연수

따라서, 퇴직하기 3개월전에 야근이나, 보너스, 기타수당이 많이 들어올수록 퇴직금이 더 높게 측정이 됩니다. 보통 보너스가 12월이나 1월정도에 들어오는 경우들이 있어서 연초에 많이 이직을 하는 편입니다.

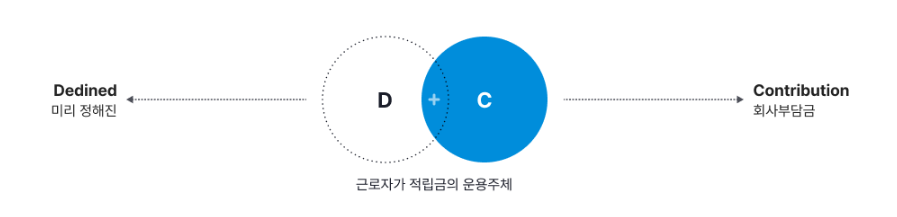

DC (Defined Contribution, 확정기여형)

회사가 근로자의 퇴직금을 외부 금융회사에 적립하고 근로자가 직접 운용하는 방식입니다. 회사는 매년 일정금액을 납부하게 됩니다. 매년 임금총액의 1/12을 퇴직연금으로 지급을 하고 근로자가 직접 운용할 수 있습니다.

스스로 주식투자를 해본 경험이 있다면 DC형을 선택할수도 있습니다. DC의 경우 펀드, 채권, ETF, 예금등에 입금하여 스스로 퇴직연금을 굴릴 수 있기 때문입니다.

하지만, 아직 대부분의 기업은 DB형으로 되어있고, DC형으로 바꿀수 있는지는 확인해봐야 합니다. 그리고 연봉상승률이 높다면 DB형을 유지하는게 더 좋습니다. DC의 경우 연봉인상률이 3%이하이거나 자신이 연봉인상률보다 더 높은 수익률을 만들수 있다고 판단이 되면 DC형을 선택하는게 좋습니다.

개인형 IRP (Indivisual Retirement Pension, 개인 퇴직연금)

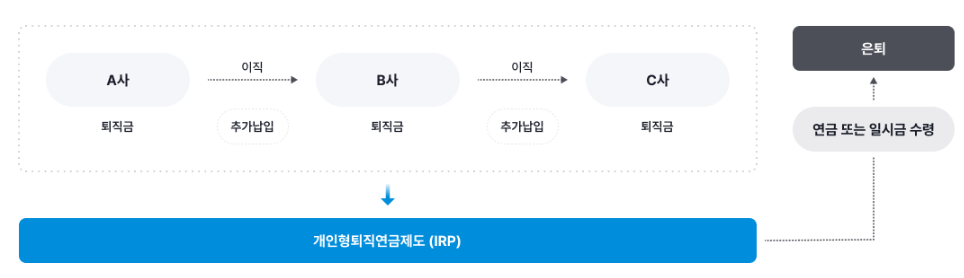

회사를 다니다가 이직을 하게 되면 회사에서는 퇴직금을 지급해줘야 합니다. 이때 근로자가 퇴직급여를 받을 수 있는 통장은 무조건 IRP통장으로만 받을 수 있게 됩니다.

근로자가 55세가 되기전에 퇴직을 하였을때 IRP 계좌에 넣어두어야 하고 이직을 하지 않더라도 개인적으로 IRP 통장을 개설할 수 있습니다.

IRP통장을 개설하게 되면 연 최대 700만원까지 세액공제 혜택을 받을 수 있고, 과세이연 효과도 볼 수 있습니다. 하지만 단점으로는 만 55세 이전까지는 출금하기가 어려운점이 있습니다. 노후를 대비해서 개인연금을 드는거니 노후를 위해 대비하신다면 개인연금 IRP 알아보시는게 좋습니다.

오늘은 퇴직연금 DB형, DC형, IRP 개인형의 차이점 비교해보면서 알아보았습니다. IRP계좌의 경우 퇴직연금 수령시에 꼭 필요하고, 현재 근로자라면 퇴직금이 DB, DC 중 어떤것인지 확인 하고 자신에게 유리한 방식을 선택하는게 좋습니다.

[지식/경제] - 퇴직연금 과세이연 효과 살펴보기 (연금저축계좌)

퇴직연금 과세이연 효과 살펴보기 (연금저축계좌)

퇴직연금 과세이연 효과 살펴보기 (연금저축계좌) 안녕하세요. 오주부 입니다. 오늘은 노후 자금을 위해 준비하고 있는 퇴직연금에 대해서 살펴보도록 하겠습니다. 퇴직연금 중 하나인 개인연

max45jung.tistory.com

댓글