2차전지 배터리 관련주 알루미늄박 DI동일 (자산주) 주가 분석 배당금 조회

안녕하세요. 오늘 살펴볼 주식은 2차전지 관련주 DI동일 입니다.

DI동일이 배터리 관련주로 꼽히는 이유부터 설명하려면 배터리의 대한 내용의 이해가 필요합니다. 간단하게 배터리에 사용되는 주요구성을 살펴보겠습니다.

[지식/자동차] - 아이오닉5 사전예약 가격 주행거리 디자인 인테리어 현대차 전기차의 미래

[지식/경제] - SKIET 에스케이아이이테크놀로지 공모주 중복청약 상장 주관사

[지식/경제] - LG에너지솔루션 IPO 상장 신청 주가 예상

[[나의목차]]

2차 전지 배터리

2차 전지는 다음과 같이 구성이 되어 있습니다. 양극제, 음극제, 분리막, 전해질 로 크게 4개의 소재가 필요하게 됩니다.

양극제 : 알루미늄박으로 감싸고 있음

음극제 : 동박(구리박)으로 감싸고 있음

2차 전지의 내용을 간단하게 살펴보면 전해질들이 양금과 음극을 왔다 갔다 하면서 배터리를 충전하고 소모하게 됩니다.

2차 전지를 만들기 위해서는 양극제와 음극제에 사용되는 알루미늄박과 동박 그리고 분리막, 전해질 등이 소재로 필요하기 때문에 배터리 완성품을 만드는 기업에 납품하는 소재회사들에 주목해봤습니다.

배터리 완성품 회사 : LG에너지솔루션, SKIET, 삼성SDI

현재까지는 배터리를 만드는데 사용되는 동박업체는 크게 이슈가 되어 주가상승을 하게 되었고, 심지어 배터리에 들어가는 테이프 기업 까지 PER20배가 넘는 주가가 반영되고 있습니다.

하지만 알루미늄박 기업은 현재까지 저평가 되어 있는 모습을 볼 수 있습니다.

그 이유는 알루미늄박은 2차전지의 핵심소재가 아니라는 시선과, 2차전지의 1.8% 비율만 필요하기 때문입니다. 또한 동박처럼 높은가격도 아니기 때문에 2차전지 가격에 큰 영향을 미치지 않는다라는 이유때문입니다.

하지만 2차전지에 꼭 필요한 요소인 음극제(알루미늄박) 입니다. 그렇기 때문에 수요는 지속적으로 늘어날것이고 납품할 수 있는 회사는 한정적입니다.

알루미늄박은 기술력이 별도로 필요하지 않기 때문에 성장주로 분류되지도 않고 있습니다. 하지만 이게 오히려 기회인셈입니다.

알루미늄박은 대기업에서는 돈벌이가 크게 되는게 아니기 때문에 직접사업에 참여하지 않고, 중소기업에서 참여하기에는 진입장벽은 높지 않지만 이미 선점되어 있는 회사들을 능가하는것도 어렵기 때문에 국내에서는 3개의 대표 회사만 만들고 있을 뿐입니다.

현재 전기차의 비중이 2~3% 정도라고 하는데 앞으로 100%까지는 33~50배 이상 성장을 할 수 있다는 이야기 입니다.

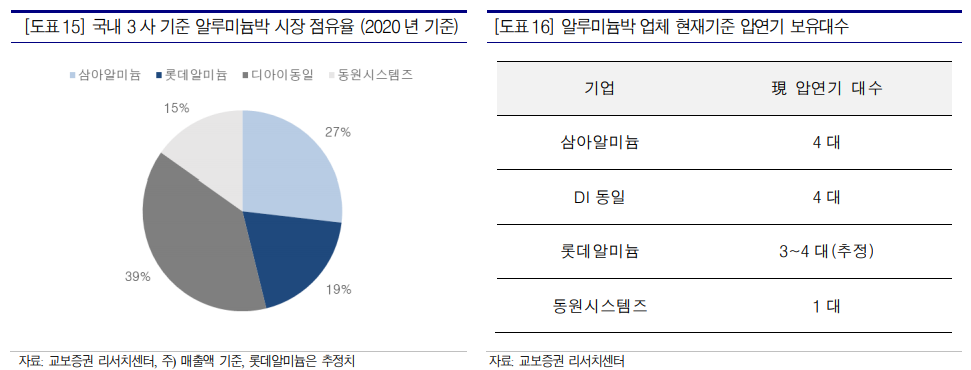

알루미늄박 제조업체 : 글로벌에서 총 6개 기업 정도. 국내기업은 3개기업 - DI동일, 삼아알미늄, 롯데알미늄

동박 제조업체 : 일진머티리얼즈, SKC, 이녹스첨단소재

현재 DI동일은 압연기가 4대로 되어 있지만 1대를 증설하여서 총 5대입니다. 아직 가동은 되지 않고 있지만 국내에서 가장 많은 압연기를 보유하고 있습니다. 추가적으로 총 14대까지 증설할 계획이라고 합니다.

2차전지 관련주 DI동일 기업설명

DI동일은 최고가인 401,000원을 찍고나서 지속적인 하락을 보여주고 있습니다. 단기간내에 급상승한 피로로 인해 지속적인 하락을 하는것일수도 있고, 현재까지 보유했던 주주들의 손바뀜이 일어나는것일수도 있습니다.

DI동일은 1년전에는 8만원이였기 때문에 최고가로 따지면 5배, 현재가로 따져도 3배 이상 상승한 종목 입니다.

하지만 PER은 17배 수준으로 배터리 기업들의 평균PER보다 훨씬 낮은 수치라 생각됩니다.

또 중요한것은 DI동일이 알루미늄박 사업만 하는게 아닌, 섬유, 의류, 플랜트 및 환경, 가구도소매 등 다양한 사업을 하고 있기 때문에 PER의 가치를 복합적으로 살펴봐야 합니다.

현재 시총이 6200억원대 이지만 DI동일은 자산주로도 잘 알려져 있습니다. 현재 강남에 있는 본사건물의 가치만 해도 7000억원으로 추정이 됩니다. 여기에 공장부지와 기타 유휴부지들까지 합하면 보유하고 있는 자산만 하더라도 시총을 훨씬 뛰어 넘습니다.

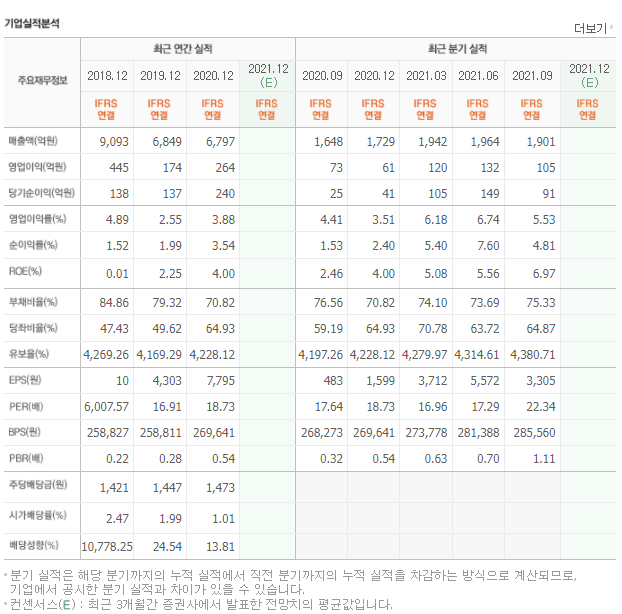

DI동일 제무재표 분석

매출액은 2018년도에 가장 높은 9000억원을 달성하였고 2019년도에는 흑자이기는 하나 큰폭 하락이 있었습니다. 하지만 2021년도에 영업이익만 1~3분기를 살펴보면 벌써 357억원을 달성하였습니다. 4분기에 영업이익이 없다고 가정하더라도 이미 2020년도의 영업이익을 뛰어 넘었습니다.

혹은 4분기에도 직전분기와 비슷한 실적을 기록하였다면 최대 영업이익을 달성했을수도 있습니다. 당기순이익의 경우는 지속적으로 증가하고 있는 모습을 보여주고 있습니다.

주당배당금은 1400원 정도 3년동안 지급이 되었습니다. 시가 배당율은 약 1~2% 정도이고 이번에도 동일한 시가 배당율대로 지급하게 된다면 주당 5000원 정도 배당이 될 수도 있습니다. 이건 어디까지나 예상이고 매년 1400~1500원 정도 지급한것으로 볼때 올해도 동일하게 배당할 수 있습니다.

DI동일 ESG 경영상태 확인

DI동일의 ESG 경영상태는 현재 C 등급을 받고 있습니다.

DI동일이 이번에 한단계 올라서 D등급에서 C등급으로 상향이 되었습니다. 아직까지는 높은 등급은 아니지만 지속적으로 성장하면서 환경과 ESG 경영에 신경을 쓴다면 앞으로도 더 성장하는 모습을 기대할 수 있지 않을까 싶습니다.

DI동일 요약

DI동일의 장점

DI동일은 2차 전지 섹터에서 저평가가 되어 있다라는건 업사이드가 크다라는 장점을 가지고 있습니다. 그리고 알루미늄박은 지속적으로 사용이 되어야 하기 때문에 필연적으로 회사의 매출에 큰 기여를 할수밖에 없습니다.

압연기의 증설로 더 많은 알루미늄박을 생산하고 공급하게 된다면 성장할것이고 주가는 따라오게 될 것입니다.

시총은 6300억원 이지만 본사의 건물 가치가 7000억원이고, 공장부지와 유휴부지들까지 따져본다면 엄청난 자산주 입니다.

DI동일의 단점

시장에서 소외를 받고 있거나 손바뀜이 일어나고 있는건 개미들이 모르는 정보가 있을수도 있습니다. 현재 DI동일은 2차전지 섹터에 함께 묶여서 상승하지 않았음에도 불구하고 하락할때는 함께 하락하고 있는 모습을 보이고 있습니다.

개인적인 생각을 담고있고, 개인적으로 증시 상황을 기록하기 위한 포스팅으로

주식을 포함한 모든 투자는 개인의 책임이며, 투자로 인한 손실 또한 개인의 책임이니

투자는 신중하게 접근하시길 바랍니다.

이 글이 도움이 되었다면 하트(♥), 구독, SNS 공유 저에게 큰 힘이 됩니다.

댓글