kg이니시스(케이지이니시스) 휴대폰소액결제 관련주 주가 분석

현금을 사용하지 않는 시대에서는 결제 시스템을 이용할 수 밖에 없는 구조

인터넷결제를 하거나 오프라인에서도 카드결제를 하다보면 틈틈히 눈에 띄는 회사들이 보입니다. 결제시스템으로 유명한 회사들이죠. kg이니시스, nhn한국사이버결제, 토스페이먼츠(구 U+전자결제) 등등..

대한민국 핀테크 기업 중 하나이며 우리나라에서 가장먼저 결제시스템을 도입하여 시작하게 되었습니다. 하지만 경쟁사들의 진출로 인해 1위를 굳건하게 지키던 기업이 2020년 6월 기준으로

1위 : nhn한국사이버결제 24.1%

2위 : 토스페이먼츠 21.2%

3위 : kg이니시스 18.9%

점유율로 후발주자들에게 역전된 상황

출처 : 나무위키-kg이니시스(https://namu.wiki/w/KG%EC%9D%B4%EB%8B%88%EC%8B%9C%EC%8A%A4)

그럼에도 불구하고 기업이 투자할만한 가치가 있는지 확인하기 위해서 하나씩 분석을 해보도록 하겠습니다.

기업설명

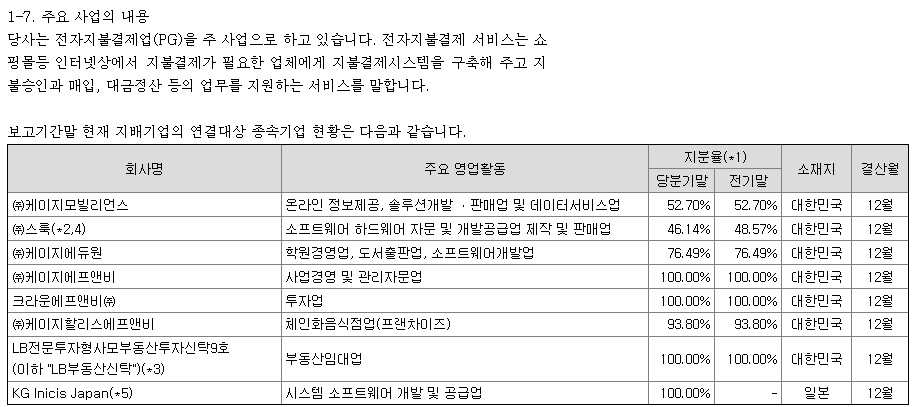

케이지이니시스는 전자지불결제대행업(PG)를 주 사업으로 영위하고 있습니다. 그 외 케이지모빌리언스, 케이지에듀원, 케이지할리스에프앤비 등 7개 기업을 연결대상 종속회사로 보유하고 있습니다.

국내 전자결제시장 선두주자였지만 nhn한국사이버결제와 토스페이먼츠등의 등장으로 인해 3강구도 체제

케이지이니시스는 전자결제업이 주 업이지만 그외 사업들도 영위하고 있습니다.

- 케이지모빌리언스 : 긍정

- 케이지에듀원 : 세모

- 스룩 : 부정

- 케이지에프앤비(kfc) : 부정

- lb전문투자형사모부동산투자신탁(kg타워) : 긍정

- 크라운에프앤비 : 긍정

- 할리스에프앤비 : 부정

- kg이니시스제팬 : 긍정

위 느낌은 보고서를 보고 바로 판단되는 느낌입니다. 세부적으로 각각 사업이 얼마나 잘 벌고 혹은 얼마나 손실이 일어나고 있는지는 모르는 상태입니다. 추후 하나씩 뜯어서 분석해보도록 하겠습니다.

kg이니시스 재무제표 분석

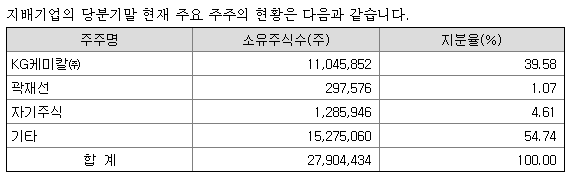

1. 대주주

kg케미칼이 대주주로 39.58%, 자기주식 4.61%, 곽재선(대표이사) 1.07% - 총 45.26% 보유하고 있음

2. 배당성향

배당내역은 330원, 350원 그리고 2021년에는 400원(예상) 배당으로 꾸준히 배당금이 상승하고 있음.

평균 배당수익률 1.8%

3. 영업이익과 당기순이익

2020년도 3분기에 비해 21년도 3분기에 매출액이 1,979억에서 2,507억으로 증가했지만 영업이익은 268억에서 266억으로 오히려 감소하였음

매출액은 상승하였지만, 영업이익이 감소한 이유를 찾아야함. 다른곳에 투자를 하였는지(kg이니시스 재팬 설립으로 인한 자금 조달일 수 있음), 매출원가의 상승인지 등의 이유를 밝혀야함.

누적 매출액 경우도 차이가 1620억 가까이 나지만 영업이익은 50억 정도밖에 차이가 나지 않음.

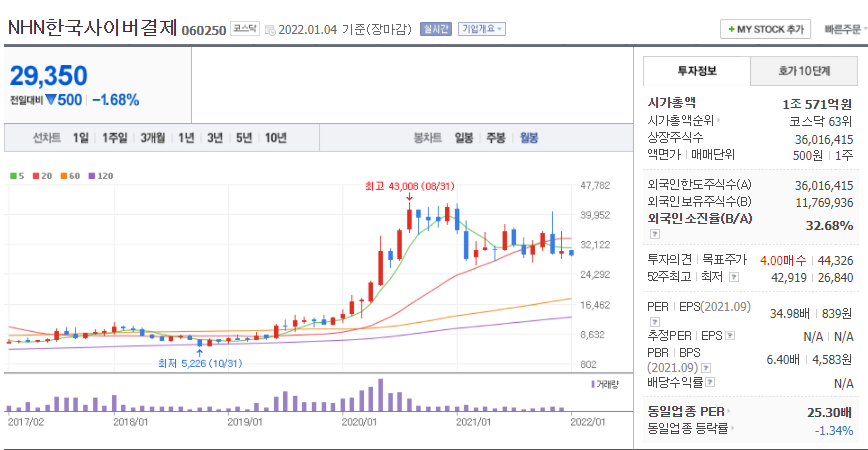

4. 주가 및 시가총액

시가총액 약 5000억원

경쟁사 : NHN한국사이버결제

시가총액 : 1조 500억 (업계 1위 답네)

토스페이먼츠 : 비상장이며 2020년도에 u+전자결제를 인수하여 당기순이익이 마이너스로 잡힌것으로 사료됨.

5. PER, PBR, ROE 비교

- PER : 8.1배 (양호)

- PBR : 1.35배 (보통)

- ROE : 19% (양호)

- PER 기준 : 동일업종 PER 이하이면 저평가

- PBR 기준 : 0.7 이하를 선호하지만 보기힘듬

- ROE 기준 : 20% 이상 기업을 선호

6. 성장 섹터 확인하기

성장주의 섹터는 아닌것 같고, 결제시스템은 이미 다 깔려있기 때문에 현재의 통신업체인(KT,U+,SK)와 같은 느낌이지 않을까 싶음. 서로가 얼마나 뺏어오느냐에 따라 실적이 바뀜. (베거의 종목은 아니고 20~40% 정도 수익을 실현할 수 있는 종목이라 판단됨)

PG이 아닌 다른사업이 큰 상승을 하게 된다면 보너스 모멘텀을 받을 수 있음(일본사업이 잘된다면 배거가 될수도..)

7. ESG 등급

ESG 등급은 C 등급 - PG업인데 C 등급이라니 아쉬운 등급

kg이니시스 - 기술적 분석 (차트분석)

kg이니시스는 현재가격 18900원으로 조금 조정을 받은 상태

월봉으로 확인해본다면 최고점은 26,000원 부근을 뚫지를 못하고 있고 저점은 조금씩 높여가는 추세로 안정적인 투자 가격으로는 16,000원 이하 부근으로 보입니다.

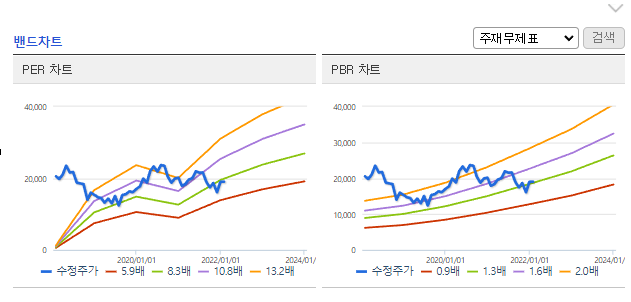

per밴드나 pbr밴드 모두 현재 하방으로 내려와있는 상태이고 역사적으로 현재보다 아래에 위치한적이 없기 때문에 하방은 조금 막혀있는 느낌입니다.

per의 경우 8.3배 이하에 매수를 하여 13.2배에 매도가 적합해보이고, pbr로 따진다면 1.3배에 매수하여 2.0배에 매도하는 전략

현재 kg이니시스

per : 9.05배

pbr : 1.37배

동일업종의 per의 경우는 25배나 되지만, kg이니시스는 pg사업만 영위하는것이 아니기 때문에 동일업종 per보다 낮게 보는게 맞다고 생각이 듭니다.

식음료 사업을 영위하고 있지만 요즘 kfc, 할리스커피는 젊은층도 자주이용하지 않는 모습이고, 30대인 저 또한 패스트푸드는 맘스터치, 서브웨이, 버거킹, 맥도날드를 이용하고, 카페는 스타벅스, 폴바셋, 투썸을 이용합니다.

기술적 분석 정리

현재가보다 15% 하락한 16,000원 부근에서 매집을 해나가는게 좋아보임.

kg이니시스 주가 리스크 - 추가 분석 필요한 내용

1. pg사업의 점유율 및 세부영업이익

2. 경쟁사 및 카카오페이, 네이버페이, 삼성페이 등 핸드폰 결제시 kg이니시스를 거치는지 아니면 각 페이들마다 독자적인 시스템으로 결제가 되는지 확인

3. 매출액 분석 전년대비YoY, 분기대비 QoQ 분석

4. kg 이니시스 재팬에 대한 분석, 일본의 pg산업 생태계

5. 영업이익이 감소한 이유

6. KG그룹 알아보기

개인적인 생각을 담고있고, 개인적으로 증시 상황을 기록하기 위한 포스팅으로

주식을 포함한 모든 투자는 개인의 책임이며, 투자로 인한 손실 또한 개인의 책임이니

투자는 신중하게 접근하시길 바랍니다.

이 글이 도움이 되었다면 하트(♥), 구독, SNS 공유 저에게 큰 힘이 됩니다.

댓글