간이과세자 부가세 납부 면제 및 세율

안녕하세요. 오주부 입니다.

오늘은 간이과세자 부가가치세 면제 및 세율에 대해서 알아보도록 하겠습니다.

일반적으로 간이과세자는 1년에 한번씩 작년 매출을 납부 신고를 해야 합니다. 그리고 1월에 부가세 신고를 하게 됩니다.

하지만, 매출액이 소액인 경우에는 별도의 신고 없이도 되는 면제 부분이 있으니 자세한 내용 살펴보도록 하겠습니다.

[[나의목차]]

간이과세자 부가가치세 세율

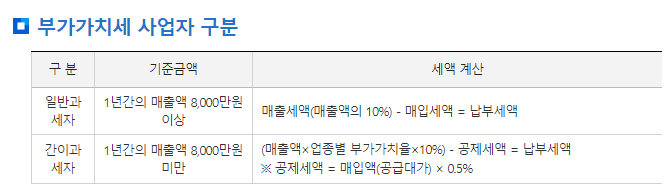

일반과세자와 간이과세자의 부가가치세 세율은 조금 차이가 있습니다. 일반과세자는 매출 공급가액의 105와 매입세액을 차감한 금액을 부가가치세로 신고 및 납부를 해야합니다.

하지만 간이과세자의 경우는 매출액의 10%에 업종별 부가가치율을 곱한 금액에서 매입액의 0.5%를 공제하여 부가가치세로 신고하게 됩니다.

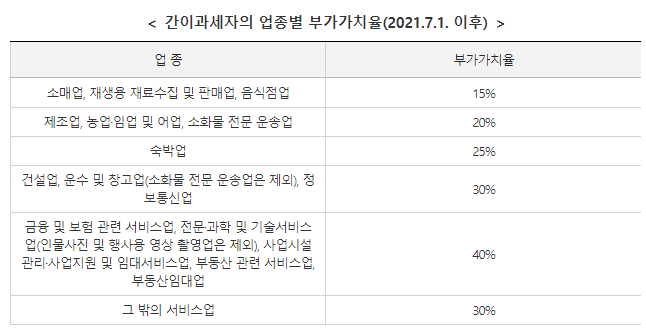

업종별 부가가치세는 다음과 같습니다.

업종별 부가가치율X10%를 해야 하기 때문에 부가가치세는 사실 1.5%~4%라고 보시면 됩니다. 이러한 이유로 소매업이나 음식점을 하시는 경우에 간이과세자로 시작하시는게 조금 더 유리하기도 합니다.

간이과세자 부가세 납부 면제 조건

간이과세자 납부 면제 기준은 해당연도 공급대가가 4,800만원 미만이면 부가가치세 납부 의무가 면제가 됩니다. 납부의무가 면제가 되더라도 신고는 꼭 진행을 해야 합니다.

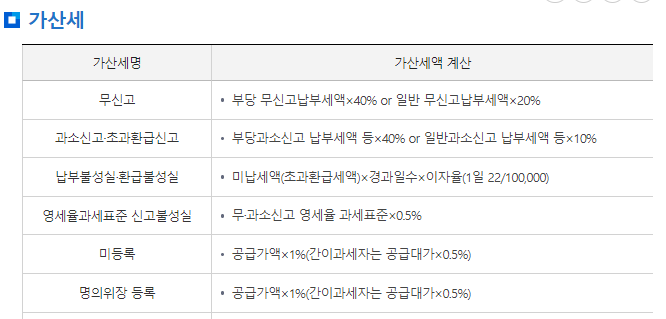

무신고를 하게 될경우에는 가산세가 적용이 될 수 있기 때문에 꼭 신고를 하셔야 합니다. 또한 신고를 해야지 납부 면제 대상인지 알 수 있습니다.

간이과세자 부가세 납부 신고는 국세청 홈텍스를 통해서 하실 수 있습니다.

[지식/정보] - 간이과세자 부가가치세 신고 방법 및 기간 (부가세 홈텍스 세금비서)

간이과세자 부가가치세 신고 방법 및 기간 (부가세 홈텍스 세금비서)

간이과세자 부가가치세 신고 방법 및 기간 (부가세 홈텍스 세금비서) 안녕하세요. 오주부 입니다. 1월달에는 세금을 납부해야할게 참으로도 많은것 같습니다. 직장인들은 연말정산을 하느라 바

max45jung.tistory.com

댓글