퇴직연금 과세이연 효과 살펴보기 (연금저축계좌)

안녕하세요. 오주부 입니다.

오늘은 노후 자금을 위해 준비하고 있는 퇴직연금에 대해서 살펴보도록 하겠습니다. 퇴직연금 중 하나인 개인연금으로는 연금저축계좌가 있습니다.

연금저축계좌는 과세이연 효과가 있어서 절세가 되는 느낌이 있습니다. 다만 약간 조삼모사 라는 느낌이 들기도 하는데 그래도 어느정도 효과가 있는지 한번 살펴보도록 하겠습니다.

[[나의목차]]

과세이연

과세이연

과세이연은 세금을 내는 시점을 일정기간 연기하는것입니다. 납부하지 않는다는게 아니라 지금내지 않고 나중에 내는 효과 입니다. 똑같은 돈을 지금 지불하나 나중에 지불하나 똑같은게 아니냐고 하실 수 있겠지만 과세이연의 효과는 화폐가치 하락에 주목해야 합니다.

지금의 1만원은 10년뒤에 1만원과 다르기 때문입니다. 현재는 1만원으로 점심식사가 가능하여도 10년뒤면 불가능할수도 있기 때문이죠. 화폐는 시간이 지날수록 가치가 하락하기 때문에 과세이연이 혜택으로 다가올 수 있습니다.

연금저축펀드 과세이연

연금저축펀드는 연금수령이나 중도인출의 경우가 아닌 이상 투자 수익에 대해서 과세를 하지 않습니다. 이부분이 과세이연인 부분입니다. 다만 연금을 수령하게 되면 연금소득세 5.5%~3.3%를 내거나 중도인출시에는 기타 소득세 16.5%를 투자 운용 수익에 대해 과세를 하게 됩니다.

일반 배당세의 경우는 15.4%인데에 비해 기타소득세가 1.1% 더 많이 발생하게 됩니다. 그렇기 때문에 연금저축에 납입한돈을 인출하는거는 큰 손해가 되니 연금수령할때까지 인출해서는 안됩니다.

연금저축펀드 연금 수령시 과세이연 효과

매월 10만원씩 납입하면 1년에 120만원을 납입할수 있게 됩니다. 30년동안 납입을 하게 된다면 원금만 3600만원을 납입할 수 있습니다.

계산은 년평균 수익률 10%로 잡고 하였습니다. 배당금+수익금을 투자금액의 10%로 정하였습니다.

세금이 발생하지 않기 때문에 30년동안 투자금 3600만원이 매년 10%의 수익을 발생하게 되면 4384만원이 됩니다. 여기서 연금소득세 5.5%~3.3%를 제외하면 실제 받을 수 있는 금액은 4362만원이 됩니다. 3.3% 세금을 납부하게 되면 4371만원 입니다.

그럼 이번에는 똑같이 매년 10%의 수익이 발생하는곳에 15.4%의 배당소득세를 제외하였을때를 계산해보도록 하겠습니다.

원금 3600만원을 30년동안 납입을 하고, 매년 배당소득세 15.4%를 납부하였을때 최종적으로 얻을 수 있는 금액은 4252만원 입니다.

계산이 편하도록 10% 소득에 모두 세금을 부과하였습니다. 사실은 매매차익에 대한 수익의 세금은 발생하지 않기때문에 더 많은 비용이 제외되었습니다.

정리

정리

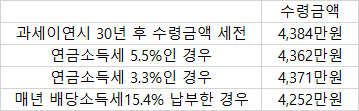

30년동안 월 10만원씩 개인연금저축 납부하였을 경우 (매년 10%수익발생 가정)

원금 3,600만원

과세이연시 30년 후 수령금액 세전 4,384만원

연금소득세 5.5%인 경우 세후 4,362만원

연금소득세 3.3%인 경우 세후 4,371만원

매년배당소득세 납부하며 투자한 경우 세후 4,252만원

배당소득세를 너무 과하게 잡은 느낌이 있어서 조금 세부적으로 계산을 해봤습니다. 매년 배당금은 투자금의 약 3%라고 하면 3% 소득에 15.4%를 잡아야 합니다. 매매 투자 수익금 7%는 온전히 받아야 하구요. 그럼 실제 납부해야 하는 세금은 전체 수익에 0.5%정도 발생한다고 볼 수 있습니다.

그럼 매년 배당소득세를 납부하였을때 세후 금액은 대략 4,337만원 정도 됩니다. 연금소득세 5.5% 납부하였을때는 4,362만원이니 그래도 확실히 과세이연하는게 이득인 부분입니다.

총 정리를 해보자면 과세이연 효과는 발생하게 됩니다. 그 이유는 복리의 효과를 누리지 못하기 때문입니다. 매년 발생한 수익을 일부 세금으로 납부하고 돈을 굴리는것보다 세금을 납부하지않고 수익을 먼저 발생시킨 후 마지막에 세금을 내는게 더 큰 효과가 있습니다.

보통 스노우볼 효과라고 말하는 복리의 효과입니다. 요즘 이슈가 되는 금투세의 경우도 매년 세금이 발생하게 되면 투자자들은 세금을 납부하느라 복리의 효과가 줄어들게 됩니다. 연평균 수익률이 더 좋다면 더 큰 차이가 발생할것입니다.

과세이연이 조삼모사일것 같았는데 계산을 해보니 복리의 효과를 증명하게 되었습니다. 연 납입액과 연평균수익률이 더 좋다면 더욱더 크게 벌어질것입니다. 하지만 연금저축펀드는 중도인출을 하게 되면 일반투자하는것보다 손해를 보기 때문에 30년은 쓰지 않을 돈만 납입하는게 중요합니다.

그럼 노후 준비를 위해 다들 개인연금저축 펀드 꼭 하나씩은 가입하시길 바랍니다~!

[투자/개인연금] - 개인연금저축펀드 ETF 적립식 매수 장기 투자

개인연금저축펀드 ETF 적립식 매수 장기 투자

개인연금저축펀드 ETF 적립식 매수 장기 투자 안녕하세요. 오주부 입니다. 오늘은 개인연금저축펀드 ETF 적립식 매수 장기 투자 하는 방법에 대해서 소개해 보겠습니다. 개인적으로 노후를 위해

max45jung.tistory.com

[투자/개인연금] - 개인연금저축 이전 하기 (보험에서 펀드)

개인연금저축 이전 하기 (보험에서 펀드)

개인연금저축 이전 하기 (보험에서 펀드) 안녕하세요. 오주부 입니다. 오늘은 개인연금저축 이전 대해서 살펴보겠습니다. 저는 사회초년생일때, 회사에서 개인연금저축보험을 가입하면 연봉의

max45jung.tistory.com

[투자] - 내가 투자를 하는 이유 - 65세 은퇴를 꿈꾸며

내가 투자를 하는 이유 - 65세 은퇴를 꿈꾸며

내가 투자를 하는 이유 - 65세 은퇴를 꿈꾸며 안녕하세요. 오주부 입니다. 개인연금을 납입하고 있으신 분들이 생각보다 많지 않은것 같습니다. 노후를 대비해서 미리미리 가입하는게 중요하다

max45jung.tistory.com

댓글